Une bombe dans le budget des Français ? À partir du 20 novembre 2026, les découverts bancaires seront de plus en plus difficiles à obtenir. Bien sûr, avec ces mesures contraignantes, la directive 2023/2225 de l’Union européenne ne veut que notre bien…

Le découvert sous statut de crédit

Concrètement, un découvert de 200 euros devrait être toléré en général. Une marge très mince, au vu de ce que représente la somme dans le panier de la ménagère. Au-delà, c’est la règle des 30 % d’endettement maximal qui sera appliquée. Autrement dit, selon le site spécialisé MoneyVox : avec des remboursement de crédits de 1.000 euros mensuels, il faudra gagner près de 5.000 euros nets mensuels pour se voir accorder… un découvert de 400 euros.

« Cela va créer plus de problèmes que cela ne va en résoudre », explique à BV Alain Bousquet, président de la Fédération nationale des associations contre les abus bancaires (FNACAB). « Il y a certes des excès de la part des banques, continue-t-il, mais, en ce qui concerne les découverts bancaires, pas tant que ça. Les découverts sont déjà soumis à une réglementation : au-delà de trois mois, un découvert devient un crédit. » Avec la nouvelle réglementation, il passerait sous le régime du crédit dès 201 euros et dès le premier mois.

La fragilisation des petits et moyens salaires

Jusqu’à aujourd’hui, l’employé de banque, qui connaît sa clientèle, se montrait compréhensif, dans la mesure du raisonnable. Avec cette directive, « l’Union européenne s’immisce dans la relation entre le banquier et son client, analyse Alain Bousquet. Dorénavant, le banquier appliquera strictement la règle, sinon il sera tôt ou tard sanctionné. » On passe de la souplesse à la rigidité, avec des examens de dossiers, des justificatifs, des frais supplémentaires… « Moralité : cette décision de technocrates va provoquer des catastrophes car beaucoup de foyers sont en difficulté, prévoit Alain Bousquet. Les petites gens vont payer cher cette nouvelle disposition. »

À ce sujet — Interdiction des découverts : l’Union européenne veut le contrôle de votre compte en banque

Comment en irait-il autrement ? Le découvert bancaire concerne beaucoup de gens, à des rythmes variables : 31 % des Français ont été à découvert au moins une fois, en 2024. 8 % l’ont été tous les mois. Les ménages à la peine se retrouveront dans des situations insolubles. L’UE mais aussi le gouvernement français font comme s’il n’existait pas de problèmes du pouvoir d’achat, en France. Et on ne parle pas d’achats superflus mais de paiements essentiels : 36 % des foyers français, par exemple, ont du mal à payer leurs factures d’énergie.

La fameuse « harmonisation » européenne

En faisant passer les découverts de « facilité de caisse » à crédits de consommation, l’Union européenne entend mener, comme l'explique sa directive, « une harmonisation complète » au niveau européen pour offrir à « tous les consommateurs de l’Union » une protection de leurs intérêts et « créer un marché intérieur performant ». Outre que la performance sera nulle quand nos comptes seront bloqués le 15 ou le 20 du mois, la réduction de l’Homo europensis à l’état de consommateur avance à grands pas. Sa mise sous tutelle, également.

Problème, non plus bancaire, mais moral et politique : sous couvert de protéger le consommateur, « le texte voté était extrêmement flou, assure à BV Matthias Renault (député RN, troisième circonscription de la Somme). Ni lorsque la directive a été votée au Parlement européen, ni lors de sa transposition en loi DADUE [dispositions d'adaptation au droit de l'Union européenne, ?DLR], il n’y avait mention explicite de dispositions aussi précises sur les découverts bancaires ». En janvier dernier, à l’Assemblée, le RN a déposé un amendement de suppression de plusieurs alinéas de l’article 2 de cette loi DADUE : « Le sujet des crédits à la consommation et de leur élargissement, porté par les directives transposées, apparaît trop important pour être traité par voie d’ordonnances », disait l’amendement. Matthias Renault avait déjà alerté sur ce point en commission, le 24 novembre 2024. L’amendement a été rejeté.

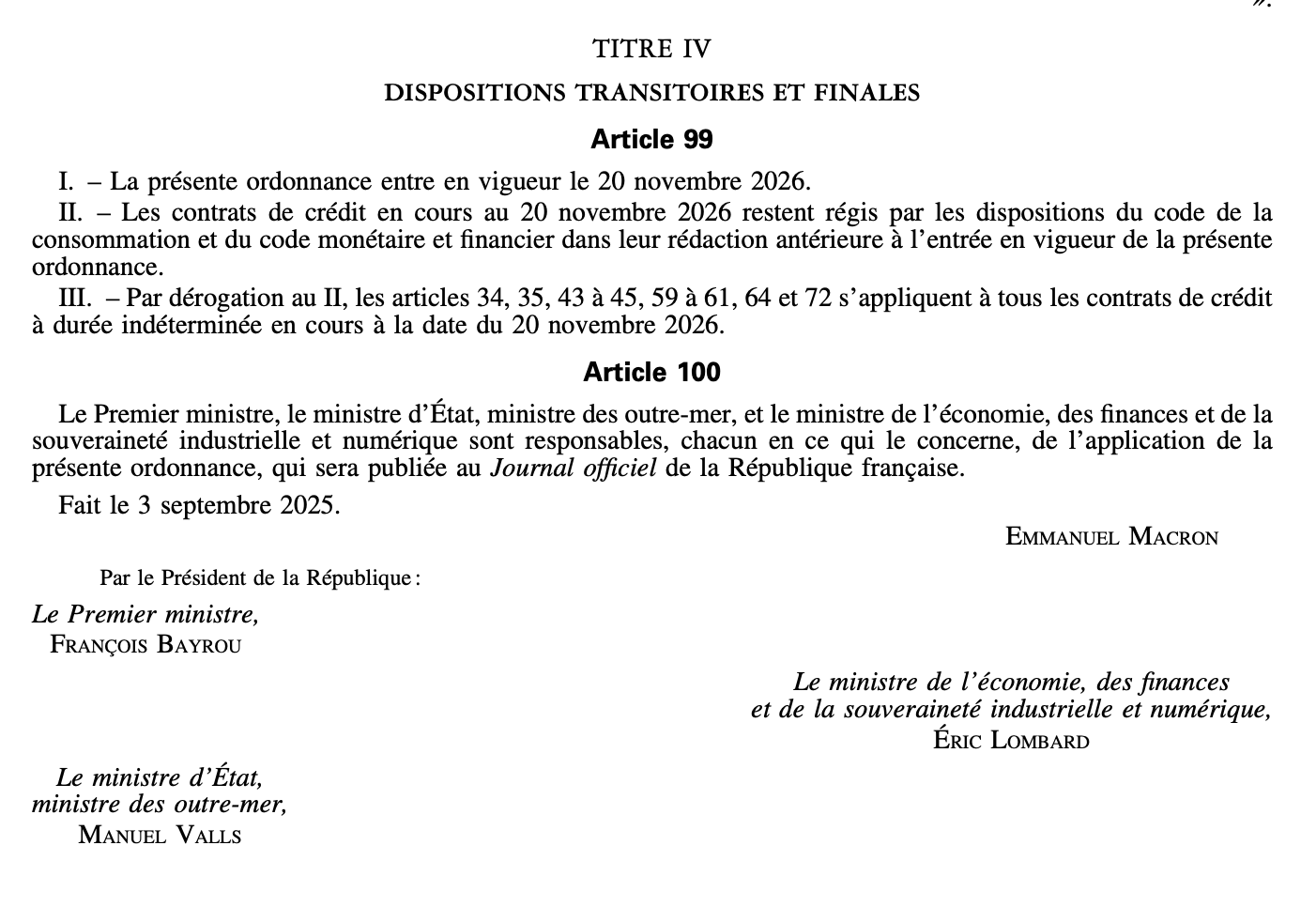

Et l’ordonnance gouvernementale 2025-880, « relative aux contrats de crédit aux consommateurs », a finalement été signée le 3 septembre en Conseil des ministres. Une bombe à retardement laissée sous le tapis par François Bayrou. Elle ne va pas contribuer à renforcer la confiance des Français aux abois, ni en la Macronie, ni en l’Union européenne.

Les signataires de l'ordonnance qui va rendre les découverts impossibles.

79 commentaires

Lorsqu’on veut faire un emprunt, par exemple un emprunt immobilier, la banque analyse vos revenus. Pourquoi n’en serait-il pas de même pour un découvert ? Quelle est la différence entre un emprunt et un découvert ? Les deux doivent être remboursés, et si on n’a pas les revenus suffisants, il se passe quoi ? C’est la saisie !

La différence ? C’est que le deuxième est presque toujours la conséquence du premier !

Premier qui a d’ailleurs été autorisé par la même banque qui devient tout-à-coup extrêmement sourcilleuse, alors qu’elle n’avait qu’à l’être lors de la souscription du premier, lorsqu’il s’agit d’étudier les conditions du deuxième car je rappelle que les organismes de crédit et les banques … c’est la même chose, les uns étant des filiales des autres ! Comme les sociétés d’assurances d’ailleurs, ce qui explique, mais c’est un autre sujet, bien des choses !

En fait, tout ceci n’est qu’une escroquerie supplémentaire des banques et du monde de la finance devant lesquelles la quasi-totalité des politiques, européens en général et français en particulier, rampent servilement lorsqu’ils ne sont pas directement leurs employés, si vous voyez de qui je pourrais parler, au nom du principe bien connu : « Pile, je gagne. Face, tu perds ! »

Alors bien sûr, le principe de responsabilité individuelle existe et, dans un monde idéal, nul ne dépenserait plus que ce qu’il gagne et ne souscrirait des emprunts que pour investir dans l’avenir, principe que, au passage, les promoteurs de cette loi ferait bien par commencer à se l’appliquer à eux-mêmes dans la gestion des finances publiques. Cependant, il suffit de faire un tour d’horizon objectif sur le niveau moyen de la société, de plus malheureusement en chute libre, pour se convaincre de l’aspect utopique de ce monde idéal !

Donc, plutôt que de sanctionner des esprits faibles, ou des gens pris à la gorge, je serais plutôt d’avis de sanctionner les « prêteurs » lorsque, à l’évidence, ils n’ont pas rempli le rôle de filtre et de conseil que leur profession leur impose.

Exemple : tu as accepté un dossier de crédit dont il sera avéré que les standards d’endettement requis n’ont volontairement pas été respectés (taux supérieur à 30%, etc…). Quand le souscripteur, dont tu sais parfaitement qu’une bonne partie d’entre eux est incapable de compter jusqu’à vingt sans être pieds nus, ne sera rapidement, évidemment, plus en mesure d’assumer, c’est ta responsabilité de prêteur qui sera engagée … et la dette sera automatiquement apurée à l’image, par exemple, des procédures de faillites personnelles ! Cela t’apprendra à faire ton métier correctement et honnêtement !

Effet vertueux peut-être induit, les conditions d’obtention, pour les individus qui ont tendance à se faire avoir par facilité, ignorance ou même bêtise, seront évidemment très rapidement durcies ! Ce qui les incitera peut-être à être plus sérieuses dans la gestion de leurs finances personnelles. Mais bon, là on retombe sur le principe d’exemplarité qui est censé venir du haut !

En Belgique, dès le premier jour de découvert, des intérêts débiteurs sont comptabilisés (ponctionnés ??) au particulier.

Combien est-ce que de clients de banques vont être obligés à ouvrir une procédure de surendettement? Va encore y avoir des papiers à trier…

L’Etat Français vit à découvert depuis des années, on voit où cela mène : à la faillite et bientôt à la mise sous tutelle. Supprimons les découverts des particuliers, cela leur épargnera de subir ce sort funeste, car on ne peut pas durablement dépenser plus qu’on ne gagne…..à force de creuser un trou, on tombe dedans !

Tout à fait d’accord ! Ce sera dur les premiers mois de récupérer le découvert accumulé au long de nombreuses années, mais c’est juste un pli à prendre ou à reprendre.

Ok et interdiction aux banques de bénéficier des actifs de nos comptes courants sans nous verser d’intérêts !

Effectivement , du fait qu’un découvert va être soumis a autorisation après consultation du compte du client , il serais normal que les banques françaises reversent les intérêts qu’elles fonts avec notre argent soit en le plaçant a la bourse ou en le prétend .

u’elles fonts avec notre argent soit en le plaçant a la bourse ou en le prétend .

Il faut quitter cette Union européenne qui veut réduire les citoyens européens à l’esclavage.

Stop a l’UE-SSR

Ce serait risible si ce n’était aussi grave. Dire que ces incompétents qui ont creusé la dette nationale et font eux-mêmes vivre la France à crédit veulent nous imposer leurs diktats. Proprement scandaleux.

J’ai du mal à suivre : d’une part, on prévoit d’augmenter les contributions fiverses et variées des Français, ce qui risque d’appauvrir beaucoup de ménages et, d’autre part, on part en chasse contre le découvert… en le pénalisant lourdement, d’où accroissement des difficultés financières dans les foyers.

J’ai dû louper quelque chose…

Certaines enseignes incitent à la dépense en proposant de payer le mois prochain ce que l’on achète

aujourd’hui. Ça me révolte. Et ce d’autant plus lorsqu’il s’agit de partir en vacances. C’EST ÇA, qui

devrait ėtre interdit.

Tout est fait pour donner envie d’acheter, de consommer, se

donner l’illusion qu’on est comme

« les autres ». Il faudrait apprendre à

réfléchir pour mieux gérer les

finances familiales. Un découvert

tous les mois, c’est forcēment

mauvais.

Concernant les loyers, il y aurait beaucoup à dire et redire.

Qu’ils s’occupent de leurs propres comptes en faisant des économies sur leur adiministration qui coûte une fortune, ainsi que des choix profitables aux européens et non au monde entier et ce sera très bien comme ça ! … mais qu’ils nous fichent la paix. Nous sommes globalement plus sérieux que tous ces espions de nos portefeuilles.

Ça me rappelle les années 76/77 , quand R. Barre avait supprimé tous les découverts en banque, pour les particuliers et les entreprises… ça a provoqué une foultitude de dépôts de bilan … lui, c’était un Beethoven de la finance !!! Il est temps de quitter l’UE, il suffit d’un courrier en recommandé avec AR, et de ne plus payer de cotisations !!! Et de mettre des droits de douane sur les produits du style mercosur, ça fera rentrer des sous… revenons au projet initial de l’Europe des Nations Souveraines, quand nous étions à six… et ça marchait très bien… on n’avait pas besoin des autres… la preuve est sous nos yeux depuis les temps de la folie des 27 … cette Europe des 6 était plus puissante dans le monde, que maintenant…

Si ça va créer des problèmes au niveau des ménages, il ne faut pas demander au niveau de l’Etat !

C’est clair ! Mais la loi ne les concerne pas bien sûr…

Il faudrait d’abord que tous les gens (artisans, petites entreprises…) qui ont une créance sur l’Etat ou sur les collectivités locales se voient accorder systématiquement un droit à découvert sans intérêt à hauteur de ladite créance. Et que, pour tous ceux qui font appel à des services à la personne, soit rétabli le système qui fonctionnait jusqu’à l’an passé, pour ne plus avoir à avancer les 50% qui leur seront déduits l’année suivante sur leur déclaration de revenus.