Une bombe dans le budget des Français ? À partir du 20 novembre 2026, les découverts bancaires seront de plus en plus difficiles à obtenir. Bien sûr, avec ces mesures contraignantes, la directive 2023/2225 de l’Union européenne ne veut que notre bien…

Le découvert sous statut de crédit

Concrètement, un découvert de 200 euros devrait être toléré en général. Une marge très mince, au vu de ce que représente la somme dans le panier de la ménagère. Au-delà, c’est la règle des 30 % d’endettement maximal qui sera appliquée. Autrement dit, selon le site spécialisé MoneyVox : avec des remboursement de crédits de 1.000 euros mensuels, il faudra gagner près de 5.000 euros nets mensuels pour se voir accorder… un découvert de 400 euros.

« Cela va créer plus de problèmes que cela ne va en résoudre », explique à BV Alain Bousquet, président de la Fédération nationale des associations contre les abus bancaires (FNACAB). « Il y a certes des excès de la part des banques, continue-t-il, mais, en ce qui concerne les découverts bancaires, pas tant que ça. Les découverts sont déjà soumis à une réglementation : au-delà de trois mois, un découvert devient un crédit. » Avec la nouvelle réglementation, il passerait sous le régime du crédit dès 201 euros et dès le premier mois.

La fragilisation des petits et moyens salaires

Jusqu’à aujourd’hui, l’employé de banque, qui connaît sa clientèle, se montrait compréhensif, dans la mesure du raisonnable. Avec cette directive, « l’Union européenne s’immisce dans la relation entre le banquier et son client, analyse Alain Bousquet. Dorénavant, le banquier appliquera strictement la règle, sinon il sera tôt ou tard sanctionné. » On passe de la souplesse à la rigidité, avec des examens de dossiers, des justificatifs, des frais supplémentaires… « Moralité : cette décision de technocrates va provoquer des catastrophes car beaucoup de foyers sont en difficulté, prévoit Alain Bousquet. Les petites gens vont payer cher cette nouvelle disposition. »

À ce sujet — Interdiction des découverts : l’Union européenne veut le contrôle de votre compte en banque

Comment en irait-il autrement ? Le découvert bancaire concerne beaucoup de gens, à des rythmes variables : 31 % des Français ont été à découvert au moins une fois, en 2024. 8 % l’ont été tous les mois. Les ménages à la peine se retrouveront dans des situations insolubles. L’UE mais aussi le gouvernement français font comme s’il n’existait pas de problèmes du pouvoir d’achat, en France. Et on ne parle pas d’achats superflus mais de paiements essentiels : 36 % des foyers français, par exemple, ont du mal à payer leurs factures d’énergie.

La fameuse « harmonisation » européenne

En faisant passer les découverts de « facilité de caisse » à crédits de consommation, l’Union européenne entend mener, comme l'explique sa directive, « une harmonisation complète » au niveau européen pour offrir à « tous les consommateurs de l’Union » une protection de leurs intérêts et « créer un marché intérieur performant ». Outre que la performance sera nulle quand nos comptes seront bloqués le 15 ou le 20 du mois, la réduction de l’Homo europensis à l’état de consommateur avance à grands pas. Sa mise sous tutelle, également.

Problème, non plus bancaire, mais moral et politique : sous couvert de protéger le consommateur, « le texte voté était extrêmement flou, assure à BV Matthias Renault (député RN, troisième circonscription de la Somme). Ni lorsque la directive a été votée au Parlement européen, ni lors de sa transposition en loi DADUE [dispositions d'adaptation au droit de l'Union européenne, ?DLR], il n’y avait mention explicite de dispositions aussi précises sur les découverts bancaires ». En janvier dernier, à l’Assemblée, le RN a déposé un amendement de suppression de plusieurs alinéas de l’article 2 de cette loi DADUE : « Le sujet des crédits à la consommation et de leur élargissement, porté par les directives transposées, apparaît trop important pour être traité par voie d’ordonnances », disait l’amendement. Matthias Renault avait déjà alerté sur ce point en commission, le 24 novembre 2024. L’amendement a été rejeté.

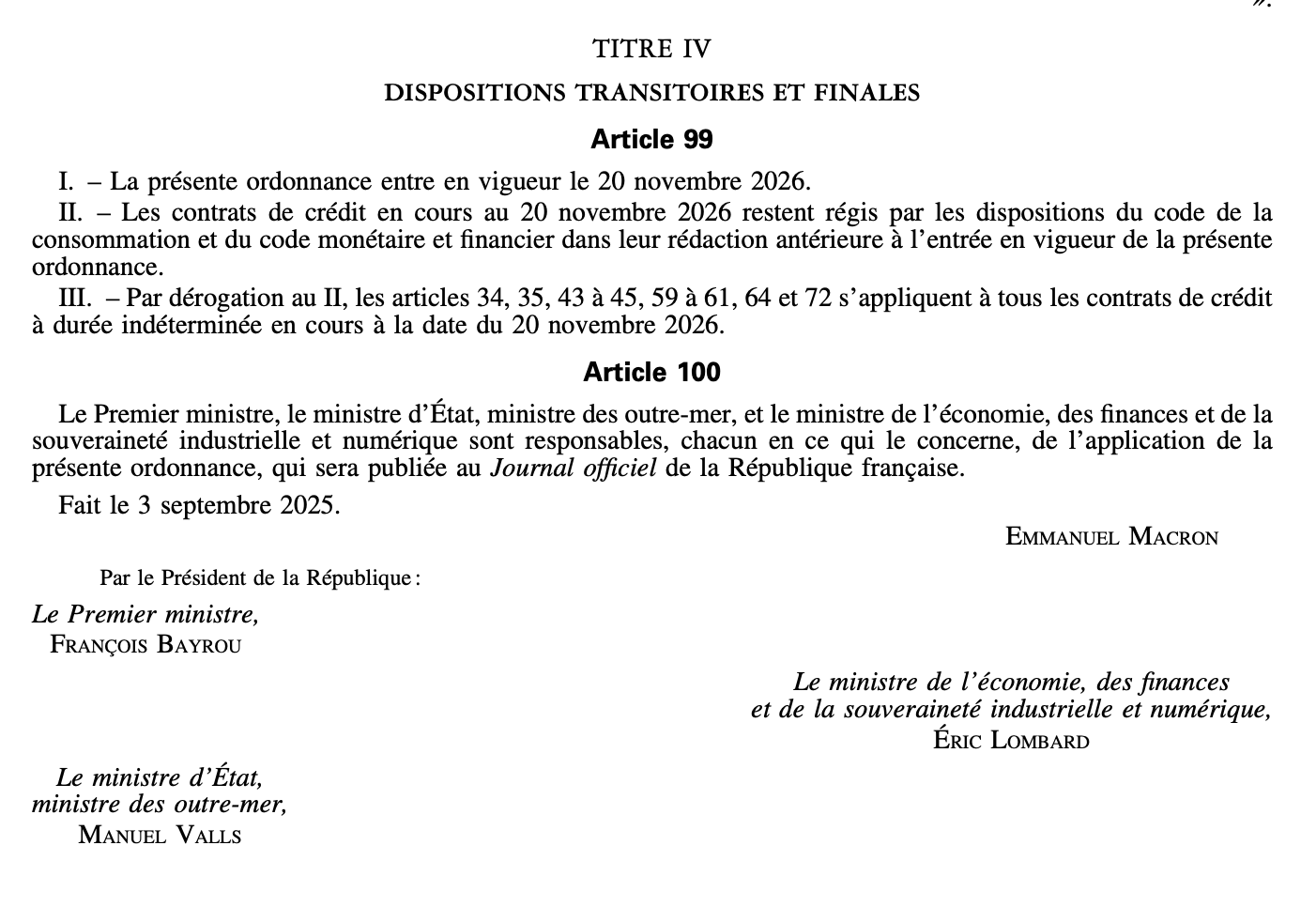

Et l’ordonnance gouvernementale 2025-880, « relative aux contrats de crédit aux consommateurs », a finalement été signée le 3 septembre en Conseil des ministres. Une bombe à retardement laissée sous le tapis par François Bayrou. Elle ne va pas contribuer à renforcer la confiance des Français aux abois, ni en la Macronie, ni en l’Union européenne.

Les signataires de l'ordonnance qui va rendre les découverts impossibles.

79 commentaires

Vonder Leyen et Macron feraient bien de commencer à l’appliquer et de montrer l’exemple.

Imaginons

Imaginons qu’en 2027, les Français votent pour un candidat qui veuille sortir de l’Europe de l’euro et de l’otan, un candidat qui voudrait que la France soit libre à nouveau.

Mais je rêve …

On a trop bourré le crâne des Français

Ce qui me gėne est que parmi les candidats qui me conviendraient, tous ne sont pas disposés à quitter l’UE.

Pour moi, c’est Frexit fissa.

Donc en cas de dépassement de découvert, ce découvert serait « transformé » en crédit de consommation donc avec des intérêts et on pense régler le problème de fin de mois des Français, c’est du

«foutage de gu… » (que BV pardonne cet excès de langage) ,

Bug ? Ce post s’est installé en réponse à Reney par erreur. Comme disait Coluche « jusqu’où s’arrêteront-ils ? ». On croit toujours avoir touché le fond, mais non… ILS peuvent faire pire. No limit dans le délire. Quoi qu’il en soit — et même surtout quoi qu’il en coûte comme dirait le Grand Créateur de la start up nation, on y est (***) jusqu’au cou et même au-delà.

VOUS AVEZ RAISON : les banques peuvent nous bloquer tout notre argent (comme en Grèce il y a quelques années ) ; je ne suis pas la seule à le penser et avoir peur

Si l’Europe nous voulait du bien, on en serait pas là actuellement dans toute l’Europe! L’immigration, l’insécurité et cette haine que l’on se voue tous entre pays. L’indexation du prix de l’électricité sur le gaz (merci l’Allemagne pour nous faire payer notre électricité plus chère), les accords qui font un flop pour les avions et les chars du futur, les anglais qui nous refourguent des oqtf contre des légaux, les pays du nord qui nous font payer pour ne pas payer…on continue l’hémorragie ou j’arrête là ?

J’en connais certains qui iront ouvrir un compte à l’étranger et proposer, pour un découvert important, de donne une garantie sur leur bien ( maison, bijoux, tableaux, autos, bateau, etc… ).

Même jeune avec des petits jobs et de faibles revenus, je n’ai jamais eu de découvert.

« GRAND BIEN » te fasse ! …

Donc « cette décision semble déjà « avoir un écho » dans la « bobo sphère » et chez les nantis ! …

« Ca » va mal finir … ET ce sera « sans glands ! …

De nos jours, pour les foyers à faibles revenus, le loyer et les charges incompressibles bouffent

presque tout. Manger et se vêtir devient un défi quasi quotidien.

Allez expliquer ça à des individus qui perçoivent de gros salaires assortis de généreux « avantages ».

C’est bien le cadet de leurs soucis !

Ce sont des laquais qui s’accrochent à leur gamelle de toutes leurs forces

T’as bien du bol de n’avoir jamais été dans la galère… et je n’en dirai pas plus à cause de l’épée de Damoclès qu’est la censure.

@lily : je suis tout à fait d’accord avec vous, car ceux qui n’ont pas de problèmes de fin de mois c’est tant mieux , ce n’est pas le cas des salariés qui sont payés au « lance-pierres », qui dit qu’un jour ils ne seront pas concernés ces nantis car la vie n’est pas un long fleuve tranquille

Reney n’a jamais dit qu’il n’avait jamais été en galère !

il dit qu’il a fait en sorte de ne jamais avoir eu de découvert !

c’est ça le débat

ce sont vos analyses à coup de serpe qui sont dangereuses

Vous avez raison. Je n’ai jamais compris comment les gens pouvaient être aussi bêtes, et se retrouver à payer des 20%, car c’est le tarif habituel d’un découvert, c’est à dire un prêt sans collatéral et sans autorisation préalable. En Asie, cette notion n’existe pas, n’importe qui peut ouvrir un compte en 5mn, mais si une transaction fait passer le solde du compte en dessous de 0, elle n’est pas exécutée. C’est simple comme bonjour. Les assurances en Asie, vous ne payez pas la cotisation annuelle, l’assurance s’arrête, pas besoin de recommandé. Notre société s’est compliquée pour accomoder les mauvais payeurs et les irresponsables, ca ne marche d’ailleurs pas. La preuve, il y a un demi-million de personnes qui roulent sans assurance en France.

En CHINE, il leurs faut 15 jours pour construire un hôpital ! … En FRANCE nos « dirigeants » continuaient à fermer des lits et embauchait des vigiles tout en suspendant les « soignants » tout en clamant « nous sommes en guerre contre un virus aérosol ! …

La CHINE touche des « Aides aux Développement » de la FRANCE ! ? …

ET certains se disent que l’Asie s’en sort « bien » ? ! …

L’exemple pris au sujet de « l’arrêt de paiement fait que vous n’êtes plus assuré est tout aussi valable en FRANCE ! …

Le problème est au delà de ceux qui ne payent pas mais se situe au niveau de la pénalisation et de l’exécution des peines ! …

Ce qui amène sur la criminalité « générale » et les pourcentages des « profils » des individus ! … CQFD ! …

Et vous avez quel âge maintenant ??? Tout était bien moins chez il y a 50 ans…pfff tu parles d’un exemple à suivre…

Là est le secret du bien-être. Se serrer la ceinture très fort puis avoir une petite réserve pour les coups inattendus. Je l’ai fait et me sens mieux depuis. Le découvert me stressait terriblement.

Macron représentant des banques et Von Der Layen les laboratoires pharmaceutiques

C’est le schéma…

Vive l’EUROPE d’Ursula et d’Emmanuel suppôt des banquiers et des laboratoires pharmaceutiques

On voudrait déclencher une révolution qu’on ne s’y prendrait pas autrement. Imaginez une famille modeste avec deux enfants, les parents travaillent tous les deux et se saignent pour payer un crédit immobilier qui leur a permis d’acquérir une maison campagnarde hors du champ devenu dangereux, des banlieues narco étatisées, frais de voiture et de garde d’enfants, à la fin du mois le découvert devient inévitable. Nous sommes le 25 du mois, papa explique à ses enfants que les pâtes d’ultra premier prix et les patates glanés dans le champ voisin, constitueront l’essentiel des repas, matin, midi et soir. Dans la banlieue en revanche la famille de réfugiés fraîchement débarquée, sera hébergée gratuitement avec AME, et tout l’attirail pécunier socialo communiste. Nike et Addidas chausseront les rejetons grâce à l’allocation de rentrée scolaire, toute la petite famille se retrouvera le soir devant l’écran XXL avec NETFLIX, Prime Vidéo, Canal + et Disney. Pendant ce temps notre famille de la campagne se blottira sous une couette usée, assise sur le canapé usagé avec pour seul programme TF1 et LCI repassant en boucle le couple Der Layen / Macron, ressassant inlassablement les « Bâtir » les « Robustes » et la fameuse « Résilience », et tandis que maman pleure en cachette en regardant ses enfants dépourvus, papa sert les poings, demain il se le promet, il montera au front de la révolte.

Oui. Et c’est à se taper la tête contre les murs…

A mon avis, le Papa qui se retrouve fort dépourvu n’aura plus comme solution d’urgence qu’à se mettre à dealer… Eh oui, net d’impôts ben tous genres et fort rémunérateur, tout en passant sous silence que ses propres enfants en subiront les conséquences sociales et médicales.

Décidément, le « Nicolas » français subit une fois de plus l’ingérence de cette maudite U.E.

Quand je vivais aux émirats arabes unis.

C’est pas compliqué.

Le découvert bancaire est interdit.

Donc , on risque les foudres de la justice.

Bilan , on arrive a jamais être a découvert.

Surtout que les débits de cartes bancaires sont en temps réel.

Par contre on peut , obtenir un emprunt a des taux plutôt élevés 6 a 8 % …

Vous ne gagniez pas l’équivalent du SMIC, j’imagine ?

C’est moins que les crédits à la consommation : 20% en moyenne…

Un certain référendum en 2005, rappelez-moi le résultat ?

@Volente

Moi je me rappelle du résultat du vote en congrès, merci Sarkosy et à ses alliés du PS. Le résultat du vote en congrès à malheureusement annuler le résultat du référendum de 2005!

« … « une harmonisation complète » au niveau européen pour offrir à « tous les consommateurs de l’Union « … une protection de leurs intérêts et créer un marché intérieur performant »

Décidément, je n’entends rien à ce langage. Trop hermétique.

C’est le but

Dans mon propre pays, je préférerais être un étranger maintenant, en 2025 ; j’aurai tout gratos.

L’AME : là je me régalerais car avec l’âge, j’ai plein de choses à corriger comme mon cou, mes paupières etc… j’ai une bonne mutuelle mais c’est cher 120/mois. L’AME devrait être réservé aux retraités et je suis certain que cela couterait moins cher à la Sécu ! De plus, je n’ai jamais eu aucunes aides de toute ma vie ( j’ai 62 ans ) que ce soit pour le logement ou autres. Donc oui, j’aimerai être un étranger !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

Pour moi et mon épouse c’est pareil, jamais rien toucher elle a eu eu une fille d’un premier mariage et pour les apl on étaient juste un poil au dessus donc aucunes aide juste payer les impôts, les impôts locaux et tout le reste sans aucune aide, hé oui et les autres on tout gratos même pas besoin de bosser.

Nous avons vraiment à faire avec des crétins de bas étage . Ils ne comprennent rien à l’économie alors qu’ils laissent ceux qui savent s’en occuper. Une fois de plus la première secrétaire de l’U.E. se mêle de ce qui ne la regarde pas et qu’elle ne maîtrise pas . Elle est gravement atteinte du syndrome Rosenthal & Jacobson ou si vos préférez de l’effet pygmalion qui lui laisse croire que ce qu’elle pense est le mieux . Quant à son mentor préféré , il ne vaut pas plus cher, et sûrement pas le droit de porter le titre de Mozart qu’il s’attribue.

Si je pouvais je partirais a l’étranger au Costa Rica peut être mais mon épouse avec ses problèmes de santé nous en empêche et on abandonne notre nationalité Française. Dommage j’aime mon pays mais si c’est juste pour payer et ne rien en avoir en retour j’abandonne.

Même état d’esprit que vous.

J’apprends l’espagnol. Ça me servira peut-être un jour car je n’en peux plus de ce pays à la dérive.

A moins que je ne sache plus compter

5000 – 1000 = 4000 * 30% = 1200

Je pense qu’il faut comprendre 5000 × 30% de capacité d’endettement = 1500 – 1000 de crédits = 500 de possibilité de découvert. Mais ça ne matche pas non plus avec l’article qui dit 400 € ! Quoi qu’il en soi — et même surtout quoi qu’il en coûte comme dirait le Grand Créateur de la star up nation, on y est jusqu’au cou et même au-delà.

Rectif erreur de saisie « quoi qu’il en soit… »